2018年的人民币汇率走势尤为蹊跷,第一个阶段,从年初至4月17日,人民币对美元中间价是震荡上行的趋势,其间上涨4.10%。4月17日至6月18日是第二个阶段(大部分新兴市场货币对美元开始大幅贬值,土耳其里拉、墨西哥比索和南非兰特均贬值10%以上)人民币对美元汇率仅贬值2.42%。第三个阶段从6月18日至8月底,人民币对美元贬值了近7%。

从经济的基本面来看,美国的特朗普政府挑起的中美贸易战愈演愈烈,国内A股指数跌入年内新低,宏观形势确实对人们的心理产生了一定的影响,但是,总共不到半年时间,人民币兑美元的贬值幅度却已经达到了9.42%,创下了历年来贬值速度的最高纪录。

仔细观察,人民币离岸市场主导了这次汇率贬值。在六月末、七月初以后,人民币汇率贬值提速,有些交易日贬值达到了300个点以上,7、8两个月以后,居然成了空方主场。不受国家外汇管理局监控的离岸市场,对人民币汇率的影响与形成,最终取决于市场参与者手头的多、空方净头寸,从6、7、8三个月份的某一时间段、尤其是六月底到七月初的密集的成交量、急剧放大快速拉升的成交金额来看,显然是有某些握有重要筹码的大机构参与到这场汇率博弈中来了。

那么,是什么力量、什么机构主导了这一轮的人民币贬值?

一、人民币资金并未呈现大幅外流

2018年上半年,中国经常账户逆差283亿美元,其中货物贸易顺差1559亿美元,服务贸易逆差1473亿美元;资本和金融账户顺差668亿美元,其中资本账户逆差2亿美元,非储备性质的金融账户顺差1171亿美元,储备资产增加501亿美元。

境外机构稳步增持人民币资产。中债登数据显示,境外机构对中国国债的投资意愿不断增强,持有中国国债总量达到了9803.69亿元,距离万亿整数关口仅一步之遥,并连续18个月维持升势。

中国人民银行8月7日公布的最新外汇储备规模数据显示,截至2018年7月末,我国外汇储备规模为31179亿美元,较6月末上升58亿美元。因此,7月外储增加表明当前跨境资金流动形势总体稳定,保持净流入。

综上所述,今年上半年以来,跨境资本流动和外汇供求基本平衡,人民币汇率走势预期平稳,2017年5月以来出台的逆周期宏观审慎资本流动管理政策早已经全部回归中性。虽然美元指数上升、美联储加息、贸易战开打等因素,确实对维护人民币汇率稳定的心理产生了影响,然而,境外的离岸人民币市场的参与者必须投入真金白银进行交易,才能左右人民币汇率的变化与升贬。但我国的资本账户管制的防线依旧坚如磐石,在跨境资金流动形势总体稳定,保持净流入的情况下,为何人民币汇率有如此大幅度的贬值?人民币离岸市场空方的大额资金来自何方?

二、新兴市场货币危机

2018年4月以来,随着美联储的加息以及特朗普政府对几个国家实施经济制裁,新兴市场国家的货币经历了一场危机。换言之,4月份开始的人民币兑美元的贬值与新兴市场货币危机在时间上有一定的重合。

由于今年的新兴市场名义有效汇率创25年以来的新低,实际有效汇率年内也贬值超过3%。受此政治、经济、外交基本面的恶化影响,部分新兴市场面临国际游资“快进快出”冲击,汇率大幅贬值。年初至今,委内瑞拉玻利瓦尔、阿根廷比索、土耳其里拉贬值超过30%,南非兰特、巴西雷亚尔贬值超过10%。

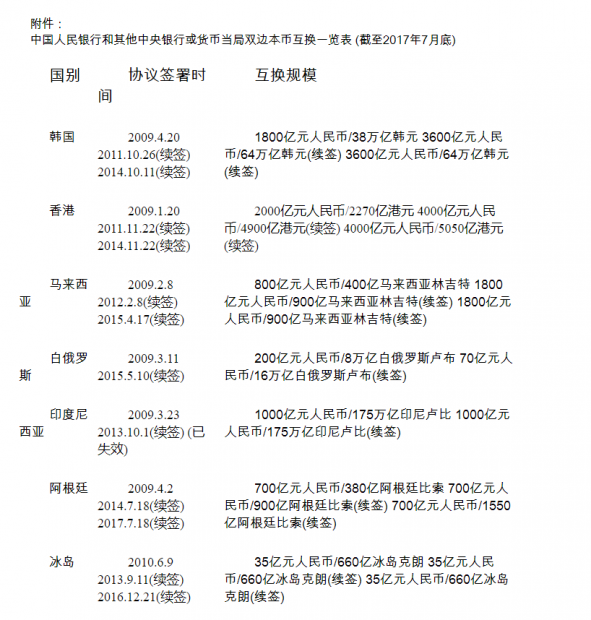

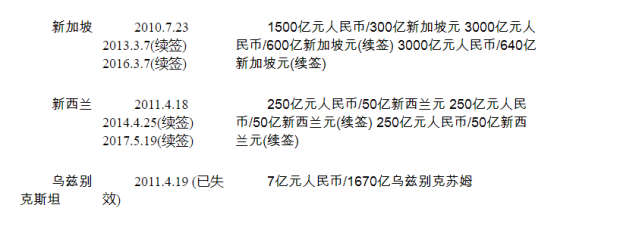

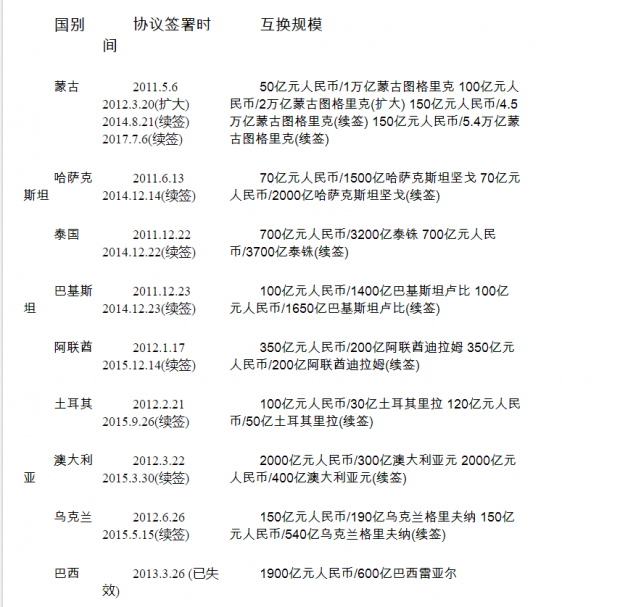

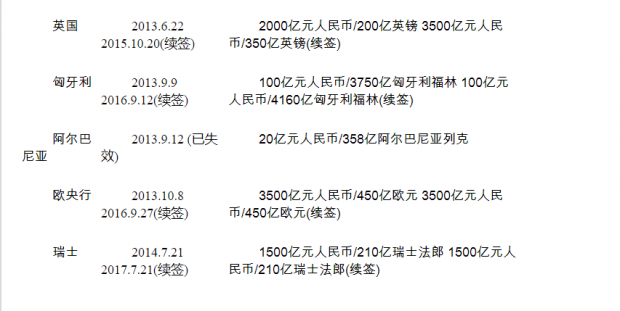

笔者注意到,这些新兴国家的央行、货币当局都与中国央行签有货币互换协议。在此新兴市场货币严重危机时刻,他们启动了与中国央行签订的货币互换协议操作。

中国目前与境外国家或地区的金融管理当局签有3万亿元人民币的本币互换协议。为什么要与如此众多的新兴市场国家进行货币互换,中国央行的解释是,提高人民币国际化的地位、便利双边贸易与直接投资。

翻阅中国央行定期发布的《货币政策报告》,每一次提及货币互换协议下动用的货币金额时,都是千篇一律地定调为:对促进双边贸易投资发挥了积极作用。

但是,传统的双边货币互换,是在本国外汇流动性受限的情况下,为了对外汇市场进行干预、应对短期的国际流动性问题、稳定市场信心,从而进行的双边合作安排。因此,中国开展的最早的双边货币互换是用于解决短期国际流动性问题的。例如,2003年12月30日,时任中国人民银行行长周小川与印度尼西亚银行(印尼中央银行)行长阿卜杜拉(Mr.Abdullah)在北京签署了双边货币互换协议。中国央行用手中的美元去换取印尼银行的印尼卢比。根据此项协议,中国人民银行可在必要时向印度尼西亚银行提供最多达10亿美元的信贷资金,作为其接受国际金融机构援助资金的补充,以支持印度尼西亚解决国际收支困难和维护金融稳定。

布雷顿森林体系解体之后,国际间央行货币互换的趋势是与政治利益相关的国家之间的强强联合,这种货币互换(协议)主要在发达国家之间进行。例如,2013年10月31日,美国、欧洲、瑞士、英国、加拿大和日本等六家央行宣布将原有的临时双边货币互换协议转换成长期、无限额、多边的互换协议。

但是很少看到一个金融强国与一个资金匮乏的落后国家之间签订货币互换协议。假如美联储与阿根廷或土耳其央行签订了双边货币互换协议,那么阿根廷比索、土耳其里拉,其货币互换的部分被锁定在美联储的账户上,而阿根廷央行、土耳其央行把互换来的美元在市场上抛出,这样,金融市场上的比索和里拉兑美元的汇率,不仅不跌,反而大涨。

但非主流货币之间的互换,主要在发展中国家、新兴市场国家之间进行,也可以称之为“南南合作”。主流货币与非主流货币之间的互换能够维持国际金融稳定,但非主流货币的发行国之间、软通货的货币之间的互换,则更容易传播国际金融风险。毕竟非主流货币的发行国的经济基本面通常欠佳,更由于在国际贸易使用面上较窄、结算量小,且汇率波动比较大,反而容易提供了货币互换协议其中的一方兑换他国货币的进行套利操作的机会。

三、货币互换的套利方式

表面上看,“货币互换协议在设计时就已经避免了汇率和利率风险”。实际的操作规程也是如此,货币互换协议到期后,彼此归还原先置换出去的本国货币,并按货币互换协议的条款支付了公平合理的利息。

应当注意的是,协议是早就签好备用的,但协议的启动则另有企图。假如,货币交换的双方对达成交易需求的利益相差太大,于是,在启动货币互换协议时,主动的一方就获得了边际效益递增、被动的一方则边际效益递减,甚至为零,因此,被动方就应该在其他方面获得补偿,这类似于企业向商业银行申请发放的(质押)贷款。

在贸易融资中的质押,就是接受质押物的一方。有权在质押期间对质押物进行处理变卖。只要在质押结束后,质押方把等同于质押物的资产归还对方就可以了。而货币互换的本质就是一笔双向的货币质押贷款,作为主动要求进行货币互换协议启动的他国央行可视为贷款需求的一方,其有预先谋划好的货币使用方案;而作为被动协议启动的另一方、可视为放款方的另一国央行,被动应对,只能将对方的货币作为质押品处置高阁。

例如,8月份的中国央行报告称:“6月末,在人民银行与境外货币当局签署的双边本币互换协议下,境外货币当局动用人民币余额为320.66亿元,人民银行动用外币余额折合9.27亿美元”。这里,若将双方货币都换算成人民币进行核算的话,彼此双边本币互换使用额为320:63,可见,中国央行与对方互换到手的他国货币有81%作为押品躺在账上,并没有投入金融市场。

这就说明一笔货币互换协议的签署,其功效取决于签约发起方的需求,其互惠互利性对于货币互换的双方是不对称的,通常是受惠大的一方更加主动的向另一方的央行要求签署、并启动该协议。从上述数据看,人民币被动用额远远大于境外货币当局互换给中国央行的本币,尽管央行没有说明我方换来是何种外币币种,但缺乏用途是明摆着的问题。

设想一下,货币互换的另一方将其货币互换得来的人民币资产转换成美元,又假定美元资产的收益率,为3%(参考美国10年期国债的收益率),在货币互换届满时,美元对人民币升值10%,则可以获得收益率为13%。这种操作在国际金融词汇里叫“三角套汇”,即抛售从他国换来的本币换取第三方的主要货币进行套利。

再举例而言,3月份,人民币与美元的兑换比率是6.23:1,假如,对手国以其本国货币等值100万美元的额度,通过与中国央行签订互换货币协议拿到了623万元人民币,并立刻将其兑换成了美元100万元,到了8月份,人民币与美元的汇率已经是6.93:1,对手国反手将这100万美元换成693万元人民币,净赚70万元人民币,收益率为10%,此刻它不仅提前锁定了利润,而且在长达三年的货币互换期限内,它可以利用人民币的汇率贬值波动多做几次,到最后,它只要拿出当初“质押在自己手中的”623万元人民币归还给中国央行就可以了,剩余的就是可观的利润了。

国际上的货币投机者对他国货币的投机冲击步骤,往往是首先在他国的货币市场上借入他国的货币,然后再在外汇市场上将这些货币进行抛售,持有外币资产,等待他国货币贬值后,再用外汇购回他国的本币,归还他国的本币借款。

投机者在进行投机攻击中的成本,是他国货币市场上的利率所确定的利息,预期收益则是持有第三种外汇资产期间外国货币市场上的利率所确定的利息收益以及预期他国本币贬值幅度所确定的收入。

通过对比,国际游资进行货币投机的操作过程与货币互换协议套利的操作过程高度吻合,但是,通过货币互换协议获取的货币投机成本,即借入货币的利率已经提前锁定,这是一种风险比较低的套利机会。

换言之,即使货币互换额度被使用于短期套利操作,但其手段较为隐蔽,且不易察觉,因为货币互换协议的双方可以在到期时拿回质换出去的本币与预设的利息,即“在设计时就已经避免了所谓的汇率和利率风险”。

例如2015年12月,阿根廷政府动用与中国中央银行之间签订的货币互换协议得来的人民币兑换成约31亿美元。此刻套利的动机非常明显,因为在当时是2015年“8.11”汇改后不久,人民币汇率呈现一种加速贬值的趋势。

四、货币互换可以传播金融风险

货币互换协议启动的时间点和货币交换后双方的货币动用额度,是判断该项货币互换协议启动后,双方获得对方货币用途的重要条件。

在当今世界各国的外汇储备以美元为主的架构上,抛售通过货币互换协议获取的他国货币换取美元,实际上是以他国的外汇储备来倒贴本国外汇储备的不足。如果金额足够大的话,则会传播金融风险给缔约方。

毕竟货币互换国央行抛售他国货币换取美元来维护其本国的金融稳定,反而会导致他国的汇率不稳定,甚至造成严重的冲击。

由于国际金融市场各种货币汇率时时刻刻都在变化,因此就为货币互换的双方提供了套利的机会。这种与“促进双边的贸易与投资便利”目标背离的货币互换套利操作的隐患还在于,这是一场零和博弈,因为对手方赚的是中国央行的钱。更为严重的是,假如新兴市场国家把在货币互换操作中拿到的人民币在国际金融市场上集中性的抛售,肯定会对人民币汇率的稳定造成不小的冲击,这将危及中国的金融安全。

也许有的外国央行会这样辩解,我拿到贵国的人民币兑换成美元,是因为本国的货币危机在即,急需美元来维持汇率稳定,并不是要做空人民币汇率。

然而,对方拿到人民币即刻兑换美元的操作,等同于从中国的外汇储备库里拿走了美元,无论其动机如何,却是实实在在的对中国的金融稳定形成了冲击,例如今年第二季度、第三季度,新兴市场国家启动的货币互换协议金额都呈大幅上升趋势。

从央行公布的数据看,2018年一季度,中国央行与对手方启动了220亿元人民币,第二季度则使用了320亿元人民币,呈现加速上扬趋势。尽管伴随着人民币快速贬值的第7、8月的货币兑换协议的启动的数据还没有公布,但不容乐观。

从8月份的国际收支数据看,我国的跨境资金流动依旧保持平衡状态,保持贸易顺差,但8月25日,我国央行在汇率报价上重启逆周期因子这个汇率必杀器以来,人民币汇率并没有如期回到上升通道,多空双方在离岸市场上竞争激烈,2018年8月末,我国外汇储备规模为31097亿美元,较7月末下降82亿美元,从这个时间点的成交量看,很多境外机构挟巨额资金再次入场。因此从策略上看,央行应该在这个点位上把空头打退,否则人民币离岸市场就将成为国外机构的提款机。

从实践上看,单纯将人民币的货币互换操作用于促进货币互换协议国双边的贸易和投资便利的可能性并不多。

最主要一点是,人民币在拉美、非洲等一些国家的使用量非常少,而中国出口商也不一定愿意持有对方的软通货,以免遭受汇率损失,彼此心知肚明。尤其是2018年以来,新兴市场国家的货币持续大幅贬值,遭遇机构大幅抛售。

所以,签订过于频密的双边货币互换协议,缺乏实际贸易结算与投资便利的需求,或将打开中国金融体系与世界金融风险的传染渠道;可以说,已经是把新兴市场国家的货币危机、汇率贬值的风险与中国的人民币汇率稳定、国家金融安全紧密的联系在一起了。

总金额 :33437亿元人民币(失效:2927亿元人民币)

(作者著有《金融情报学》一书)

2018年9月20日

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}