2015年11月30日,国际货币基金组织宣布正式将人民币纳入特别提款权(SDR)货币篮子,嗣后,香港金管局追随中国人民银行发表声明,对人民币加入SDR持欢迎态度,并表示此举有助于香港人民币离岸中心的建设。

实际上,目前我国大陆货币管理当局尚未完全放开资本项目的外汇管制——并不符合IMF有关入SDR篮货币要自由兑换的前提条件,诚如国际货币基金组织(IMF) 决策人士次日强调:中国有必要进一步推进经济改革,否则人民币加入特别提款权(SDR)货币篮子将在操作方面遇到一定挑战,其预计IMF设定至明年10月1日生效的过渡期,将促成这一局面的彻底改变。

那么,人民币加入SDR后又将为香港的金融市场带来什么变化呢?香港金融管理局又将在其中扮演什么样的角色呢?

一、人民币将更便捷地进入香港市场

中国人民银行在2010年后实施的人民币国际化战略,本质上就是进行货币资本的对外输出。而作为全球最大的人民币离岸金融中心的香港,首当其冲地承接了这种货币输出的压力,这表现为香港的人民币资金存款的逐年攀升,促进了香港的货币供应量大幅增长,如下图:

图一、香港的人民币资金存量

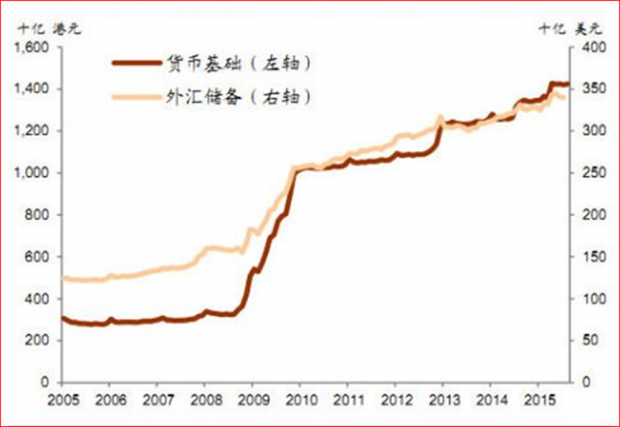

图二、香港货币供应量:

结合两图可以看到,香港人民币存款的增长曲线与香港资金市场的货币供应曲线高度吻合,甚至可以发现:

1、 近五年来占港币存款20%左右的人民币资金流入香港,造成了货币当局被动地投放了等量比例的流通货币。香港的货币基础(投放)由2009年的3000亿港元陡然上升至2015年的14500亿港元,令市场出现货币供给大幅增加的局面。

2、 香港金管局为了应对境外资金(含人民币)对联系汇率制的冲击以及维护香港金融市场的稳定,亦相应的快速增加了外汇储备的存量。图表显示香港的外汇储备由2009年的1000亿美元快步攀升至目前的3600亿美元左右。

根据弗里德曼的货币数量理论解释,商品交易市场对于货币的需求是相对稳定的,甚至是可以预测的。货币数量的变化必定会对商品的价格产生比较大的影响,因而流通货币数量大幅度的增加,相应地将必定带来商品价格的大幅度上涨,即通货膨胀。因此,一国的货币供应的最佳状态是把货币供应量的增长率确定为预期物价总水平增长率上限与预期GDP的实际年增长率之和,外加上下浮动幅度,由此形成一个“货币供应量走廊”。可以看到,香港的这个“货币供应量走廊”在2009年之前一直是平缓地延伸的,但在2010年后中国央行推出的人民币跨境贸易结算后呈陡然拉升、严重扭曲之势,这不仅冲击了香港的货币政策(即香港金管局追随美联储的货币政策),令香港的货币投放超出了市场商品交易的需求。

香港是一个高度开放、资金自由流动的离岸金融市场,香港与中国大陆进行的人民币跨境贸易结算,为香港的外币兑换与外汇交易市场增加了新的能量,例如在2010年至2014年的人民币兑美元的升值阶段,香港的金融机构推出大量的与人民币(升值)挂钩的基金、理财产品、衍生品,中国大陆诸多机构在香港发行“点心债”、“熊猫债”,为香港的人民币资金提供了诸多的投资渠道;而香港居民为博取人民币的利差与汇差的短期收益,将大量港币兑换成人民币存入银行,这就造成了港币的流动性充溢市场、推拉物价。

论及人民币的大量涌入劫持香港的货币政策,这种情况在人民币升值逆转的2015年尤其明显。

在上半年的4-6月间,由于中国央行的连续减息以及人民币贬值预期的出现,大量香港企业与个人将存放在中港两地银行的人民币存款取出兑换成港币,令港元承受压力,达到联系汇率制7.7500的强方兑换保证水平,金管局被迫连续12次向市场合计注入714.89亿港元,维护联系汇率制。

又如在下半年的8月11日,中国央行突然调低人民币兑美元的汇率,不仅印证了2014年下半年出现的人民币进一步贬值的市场预期,还造成了在岸与离岸两个汇率的差异,触发套利交易;再加上中外企业提前归还香港银行的外币贷款,对港币需求甚殷,迫使香港金管局在8、9两个月间共5次、合计向市场注入363亿港元流动性。

另一方面香港本地的人民币存款在被提前支取时,令银行的人民币头寸趋紧,例如部分港资银行在8月中旬挂出了高达7.5%提前支取的罚息率应对;而香港财资公会8月25日发布的人民币的隔夜同业拆息利率高达7.812%、一周为10.095%,人民币银根趋紧,离岸人民币同业拆借利率(HIBOR)达到了创新高的水平。

于是,香港金管局首次启动了与中国央行的货币互换机制,向市场投放人民币,令人民币同业拆息利率回归正常,扮演了中国央行在香港作为货币供应者调控市场的角色。

二、人民币在香港的存量分析

依据香港金管局的数据划分标准,为便于统计,将香港地区的存款分为三大类:美元、港币、其他外币。但人民币在“其他外币”类中占了大头,

据香港金融管理局发布的2015年10月最新数据显示,全港的存款货币为10.6万亿港元。其中,港元5.32万亿,所有外币存款折合港币5.3万亿,它们所占比例为50%,可见香港是一个外汇交易非常活跃的离岸市场。

由于人民币在中国内地是法币,在香港地区是外币,因此香港金管局将人民币归入“其他外币”类。据公开数据显示,2015年6月香港地区的人民币存款约为1万亿元,按0.8的汇率换成港币则相当于1.25万亿港元,占“其他外币”类的23%,那么余下的77%的份额,即相当于4.05万亿港元里,由美元、英镑、欧元、日元、澳元、韩元、新台币等大大小小的国际货币分享。

从图中可以看出,这三大类货币的比例是经常变化、此消彼长。香港实行商业银行为发行港币提供足额的美元准备的制度,即港币与美元挂钩,因此这两种货币在数量上(存量上)的增减总是相互牵制、同进共退。而波动较大的则与港币(本币)数量形成此消彼涨的“其他外币”类。图三显示,“其他外币”类的存款在2011年人民币大幅升值期间达到高峰,但在2014年开始人民币波幅扩大、轻微贬值期间的增长率在逐步放缓,尤其是2015年8月后开始呈现负增长。显然,人民币的国际化——境外机构与个人持有人民币的意愿与人民币的汇率变动成正相关,由图中“其他外币”类的存款曲线——人民币存款的曲线可见,其不断在走低、存款的总量正在逐步减少,与同期香港金管局发布的数据互为印证:香港2015年10月底人民币存款为8543亿元,较上月减少了4.6%,较最高峰的6月9929亿元减少了13%,这显示了美元在美联储加息预期下走强并提升了港元的法币地位。

因而,即便人民币加入了SDR、但要为国际社会认同与接纳、成为国际储备货币,就必须要有一定的升值预期,至少是要相当长的一段时间内保持汇率的稳定。

三、人民币加入SDR后中港两地资金将互通互联

2016年的香港资金市场又将出现什么样的情况呢?细读 IMF对人民币加入SDR的决定声明发现,其只是评估了人民币能否“自由使用”,而不是汇率“是否恰当”,但中国央行面对的问题是必须使人民币的汇率境内、外统一,这如同一个装上水的U型管,只要管道畅通,其两个端口的水面一定是平的;同样,境内、境外两个人民币交易市场处于管的两端,当不平衡状况出现时,必然引发币值高估的一端流向低估的另一端,直至两个市场的汇率趋于一致为止。在这里,最重要的是要保持管道的畅通。

确定人民币汇率的统一不仅仅在于IMF对人民币在SDR份额中的核算的需要,还在于IMF有可能采用人民币向会员国发放临时贷款的计价的需求。假如两个不同汇率(CNY市场与CNH市场)存在较大差异,则会导致计价的混乱和套利的发生。

例如,IMF规定会员份额中的25%由SDR中的储备货币组成,即每个国家在对IMF的份额缴款中,可以在2016年10月后用美元、欧元、日元、英镑、人民币中的任何一种货币交纳;剩下75%才是由本国货币组成。因而人民币必须形成有效的市场汇率。

显然,要达到中国境内人民币汇率与香港人民币汇率的一致性,前提必须是人民币资金能在这两个市场之间的自由流动。

以中国大陆现有的70万亿个人储蓄存款、80万亿的企业存款的人民币资金数量来算,关闸打开后,即使有10%

的资金流入香港,那么香港的金融市场也将承受这14万亿左右的人民币资金充斥的压力。

历史上,金管局为捍卫联系汇率制的抛港元买入美元的动因都是“海外资金流入”香港,今后,这股冲击联系汇率制的资金将更多地由南下的人民币担当。

三、劣币驱逐良币现象

人民币与港币无所谓优劣之分,是一国两制的产物,但依据格列欣的劣币驱逐良币定律划分:处于升值阶段的货币是良币;而处于贬值通道的则为劣币。故此香港市场上何种货币被居民当良币收藏(存银行);何种货币(被抛弃)充斥市面流通,是与其价值预期息息相关的。

如前述,香港资金市场由三种主要货币组成:其一是作为联系汇率制下的港币发行的担保货币美元;其二是作为香港政府法定货币的港元;其三则是香港与中国大陆经济融合、贸易结算带来的人民币。在这三种货币里,美元是发钞储备用的,很少在流通领域出现,市面上用的最多的就是港币与人民币。依据劣币驱逐良币规律,人民币与港币的较量是随着其升、贬值趋势的变动而不断变换角色的。

又根据麦金农的单一货币理论:商品交易市场上总是必然选择一种货币作为中心货币。而这两种以上的货币充斥市场,势必会引发经济秩序的紊乱与交易成本的上升。显然,这是香港添加人民币离岸中心的功能后对香港经济运行的最大负面影响之一。

近期,美联储加息的步伐开启,港币亦将追随美元进入加息通道,港币的利率上扬,将诱使中港两地大量企业提早归还美元港币的借款,并将其束之高阁(存银行),而相对廉价的人民币借款则趁虚而入,这实际上又引发了货币流通中的一种“货币替代”的现象出现。所谓货币替代,简单来说就是指在开放经济与货币可兑换条件下,本币的货币职能部分或全部被外国货币所替代的一种经济现象。假如港币被收藏,人民币充斥市面——发生劣币驱逐良币效应、市面上人民币作为支付手段的职能逐步替代了港币,那么港币被边缘化的状况就不可避免,这又是香港政府打造人民币离岸中心的另一个负面因素。

四、香港金管局的双重角色

由于联系汇率制度的制约,香港金管局在追求中央银行“经济增长、充分就业、物价稳定、国际收支平衡”四大目标方面缺乏了“货币政策的独立性”这一重要手段,因而造成了目前这种资产价格(股市、楼市)与CPI指数受大陆影响、货币价格(存、贷款利率)追随美联储变动的尴尬局面。

下一步,随着中国大陆外汇管制的解除,人民币资金的大量涌入,或在香港外汇市场巨额交易,引发市场大幅波动,金管局将被动地把对市场的监管与调控精力更多地放在调节港币的流通与人民币流动性的维护上。

在投放人民币流动性方面:香港金管局与中国央行签有4000亿人民币金额的货币互换协议,若不够时也可向中国央行申请追加;另外加上近年金管局储存持有的人民币,尚不足虑。

在回收人民币流动性方面:可以借鉴回收港元流动性的做法。香港金管局今年连续发放了总值350亿港元的外汇基金票据,以应付2015年银行体系流动资金充裕的局面。故此,笔者预料金管局在回收香港市场的人民币方面也会采取发行人民币债券的做法,但是这会冒一定的汇率风险。英国的央行——英格兰银行曾经在2014年10月发行了期限3年的30亿元的人民币债券,从其后的人民币兑美元汇率的走势看,去年至今人民币大约贬值了5%;人民币对英镑贬值了3%,已经抵销了发行利率3%的成本,因而就目前而言,英格兰银行是赚了一笔。但发行人民币债券是一种主动负债,只有人民币贬值了才能赚钱,香港金管局能有这么顺利吗?

人民币不是香港的法币,从权责方面来说,香港金管局并无责任对其在港流通进行调控;但从道义来说,把过量的人民币推到香港外汇交易市场,将导致人民币兑美元汇率大幅下滑,影响香港政府力推的人民币离岸中心建设的计划的实施,同时也会持续地消耗中国的国家外汇储备,令人民币国际化的国家战略遭遇重挫。

简言之,随着美联储加息日程的开启,随着人民币加入SDR而引发的中国外汇管制的解除,香港金管局将迎来人民币离岸中心管理者的大考,是继续维持港元的联系汇率制度、做美联储在香港的影子银行、或者是着力进行人民币的流动性调控,做中国央行的香港分行,这实在是一个两难的选择。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}