香港号称无外汇管制、资金自由进出、世界上最自由的市场经济地区,但是多年来,金融监管当局对人民币的诸多限制却是有目共睹的,尽管近来发生了一些变化。

香港金管局局长陈德霖11月12日宣布,基于香港离岸人民币市场发展及“沪港通”的开通,自11月17日开始,香港居民每人每日兑换20000元人民币的限额将不再适用,银行可以为香港居民进行不设限额的人民币兑换。这个兑换限额放开的作用仍有待观察,但陈德霖宣布的另一个方案颇有新意:“在新安排下,银行为香港居民进行人民币兑换所需或多出来的头寸,将由目前去在岸市场平盘,改为在离岸市场平盘,所以现有的兑换和相关限制将不再适用。”

将人民币的交易、流通、兑换分割划分为“在岸市场”与“离岸市场”,则这两个市场必定会衍生出两个相对独立的人民币利率与汇率,两个市场必将相互影响,引导彼此之间的资金流向。例如当本港的人民币利率或人民币汇率的指数高于中国内地市场时,将吸引内地人民币流入香港。反之,将有香港的人民币以“热钱”方式回流内地,例如前几年争先抢购的“点心债”。

依据香港金管局数据划分标准,目前香港地区的存款分为三大类:美元、港币,其他外币。由于人民币在“其他外币”类中占了大头,因而这“一地三币”并存既是香港联系汇率制的特征,也是中国政府推动人民币国际化、建立香港离岸人民币中心市场的一些特殊现象。

三大币种此消彼长(小标题)

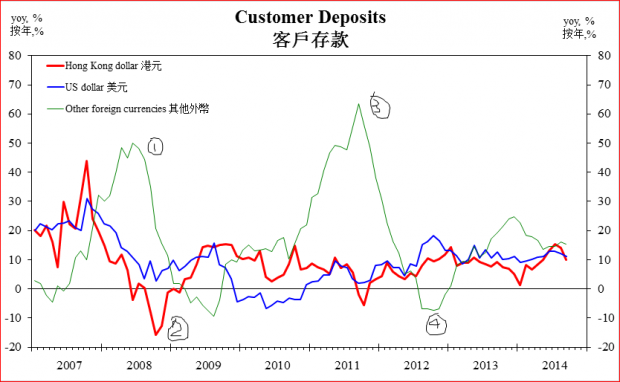

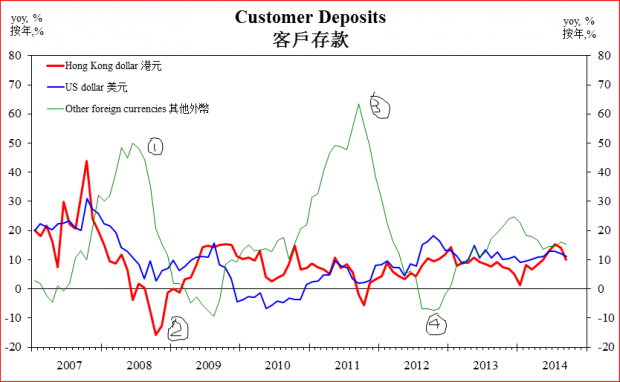

图:香港客户各类货币存款的比率

数据来源:香港金管局网站

据香港金融管理局发布的2014年9月最新数据显示,全港的存款货币为9.92万亿港元。其中,港元4.78万亿,美元折合港币3.08万亿,“其他外币”折合港币2.05万亿。目前它们所占比例分别为50%、30%、20%。

由于人民币在中国内地是法币,在香港地区是外币,因此人民币自然归入“其他外币”类。据公开数据显示,目前香港地区的人民币存款为1万亿元,按0.8的汇率换成港币则相当于1.25万亿港元,占“其他外币”类的61%,那么余下的39%的份额,即相当于0.8万亿港元里,由英镑、欧元、日元、澳元、韩元、新台币等大大小小的国际货币分享。

在中国推动人民币国际化的努力下,国际清算银行 (BIS)的全球外汇市场成交量调查报告显示,2013年人民币已成为日均交易额前十名的货币,从2010年4月的第17位跃升至第9位,将瑞典克朗、新西兰元和港币甩在身后。

香港作为全球第五大外汇市场,外汇交易的平均每日成交金额约为2900亿美元。外汇交易成交金额增加的原因,主要为外汇掉期交易、即期交易和远期交易三大部分。

据统计,美元兑人民币的交易在香港市场平均每日成交金额总计中所占比重,已由2010年的4.5%升至目前的20%,超越港元兑美元的交易,成为香港市场交投最活跃的货币组合。涉及离岸人民币(CNH)的外汇交易约占所有人民币交易的63%,而港元兑美元的交易降至第二位,所占比重为17.2%,第三位才是美元兑日圆的交易,所占比重为16.6%。

由此可见,香港的资金市场已经形成了港元、美元、人民币并驾齐驱、相互角力的局面。

从图中可以看出,这三大类货币的比例是经常变化、此消彼长,非常活跃。香港实行商业银行为发行港币提供足额的美元准备的制度,即港币与美元挂钩,因此这两种货币在数量上(存量上)的增减总是相互牵制、同进共退。而波动较大的则与港币(本币)数量形成此消彼涨的“其他外币”类。

例如,2008年美国的“次贷危机”爆发后,香港客户对美国经济的担忧反映在其持有“其他货币”变动和抛售港元的细节上,图中显示,①是香港市场2007年后的“其他外币”类的存款高峰。由于港币与美元挂钩,因而显示出此刻的外汇市场在抛售美元、港币后换成其他外币。当时较为坚挺的欧元和高息的澳元成了“避风港”,所以“其他外币”的存款量里有大量的欧元和澳元构成,以至达到了一个高耸的波峰。

同样,在图中的②也可以看到,相应地,港元存款跌入低谷。外币存款的上升与港币、美元存款的下降正好形成了一个此消彼长的负相关,这和当时国际上大量的资金从美国涌入欧元区避险的背景相吻合。

图中另一个港币、美元存款下降、外币存款上升的区间③发生在2011年欧债危机爆发时段。彼时国际游资从欧元区、澳洲退出,而中国政府加大了人民币国际化的步伐,全力推动人民币跨境贸易结算的展开,相应地,2011年全年的人民币升值达5.5%,再加上人民币银行存款的利息比港币、美元的零利率存款高出了2-3%,因而香港市场首次出现一个抛售港币兑换成人民币的一个波峰,当年底的香港人民币存款余额达到创纪录的8860亿元。但是随着2012年人民币升值放缓、甚至在第三季出现轻微贬值,市场对此的反应则体现在套利资金回吐人民币,转持港币、美元的现象。官方数据显示,2012年底香港地区人民币的存款量则下降为6500亿元。

联系汇率制的框架下,当本港居民使用巨额的人民币兑换港币的需求超出了货币市场的头寸,即出现港元短缺时,则必须引入美元作为向香港金融管理局释放港币、充当抵押品的功能。由于2012年第四季度发生人民币的贬值,于是引发大量人民币兑换港币的需求,出现金管局屡次干预市场的举措。据记载,2012年10月20日至11月5日,为稳定港元汇价,金管局十次出手向市场注资322.26亿港元(即买入约43亿美元)。但香港金管局对此次干预市场的诱因曾含糊其辞地解释为“海外投资者增加香港的资产配置”和“香港企业发行外币债券换回港元使用”

游资冲击(小标题)

另一方面,图表里显示的全港的客户存款与各种货币之间此消彼长的关系,反映了香港作为一个小型经济体的资金总量维持在一定比例的货币分布关系水平上的正常波动,毕竟这些香港市场的存款都是本土居民持有、运用与履行货币职能的正常需求。而全部货币总量逐年在缓慢上升也反映香港经济体的GDP增长对货币供应量的需求响应、同步增长的关系。但是假如在某个阶段,由外地居民作为债权人(存款人)持有的货币涌入香港,那将会推动货币总量曲线的上升,在图形上表示为港元存款与美元存款和其他外币存款三者正相关的总量上升关系。这种情形在1997至1998年的亚洲金融风暴期间,美国的对冲基金涌入香港对联系汇率制进行恶意攻击的时候曾经出现过。

那么下一轮非本港居民持有的外币存款大量涌入并兑换成港币、美元的存款、在金管局的图表上显示为全港的客户存款总量上升的情形会在何时出现?笔者预计,要么是香港经济金融也出现了问题,引来了巨额的欧美对冲基金套利、恶意攻击联系汇率制,要么便是中国政府宣布解除资本项目管制开闸放水,大量的由国内居民、企业持有的人民币或其他外币涌入香港,善意地考验联系汇率制的稳定性的时候。

从本质上讲,这类外来货币的大量涌入推高本港存款量与欧美资金当年来港攻击联系汇率制是有区别的,前者是符合中国政府与香港特区政府达成的默契——建设香港成为全球人民币离岸金融中心的宏大目标的,其蕴含了良好的愿望。而后者则是有攻击性套利的险恶用心。但是在货币的支配权方面都是一样的。即它们对银行的债权是属于外来的、非本港居民拥有与支配的存款。

大量非本地居民拥有的存款会对当地的经济发展、金融稳定造成什么影响呢?显然2012—2013年塞浦路斯金融危机给我们重要的启示:作为离岸金融中心的塞浦路斯吸引了大量来自国外的资金。首先就是对CPI的影响,经济学原理告诉我们,货币作为商品交换的媒介,其与商品的数量以及CPI的增长率必须保持一定的比例,货币多了商品少了则会导致物价上涨,反之则是通货紧缩、物价下跌,正如经济学大师弗里德曼的名言:任何通货膨胀都是货币现象。

通常,人民币国际化推动的跨境贸易结算,香港企业或居民通过贸易服务赚取的以人民币表示的利润,并不会抬高物价,因为这反映出GDP的增长与货币的供应是同步的。即便是现阶段内地“自由行”引入的外来的货币涌入在本地购买了大量的商品,而这些销售与生产之间有一定的时间差距,也只会引发轻微的通胀。例如本港商家从欧洲购入一批皮具出售给内地游客,商家在一定时间内低价购入加价后卖出,赚取合法利润,表现为本地的财富增长,或称之为贸易顺差盈利,但假如内地游客对皮具的购买需求量很大,本港商家在欧洲的入货不能及时补充,则会造成该种商品的价格上涨,供不应求。例如紧俏商品——奶粉就得采取限购的方法。由于一种商品上涨会对其他商品的上涨产生牵制的作用,因此本港的CPI在内地“自由行”游客、海外游客携带货币到香港购物后是缓慢持续上涨的。

要担心的是另一种情形出现,这些以非本港居民持有的货币大量涌入时存放在银行,作为套利、增值保值的工具。而当他们要求将这些人民币兑换成港币时,金管局必须抛出大量的港币应对之,这样的动作也必然引入了本港美元存款的增长,因为金管局抛出港币只收美元不收人民币。港币与美元在本港投放的增加,这便是通胀的根源。另一方面,这些非居民持有的货币一旦非理性离港时,大量的资金离去导致银行头寸的调拨发生困难时,会产生汇率利率的剧烈波动,甚至因为银行发生的流动性困难和出现连锁反应酿成金融危机。例如塞浦路斯就是因为俄罗斯的资金突然撤离时造成了金融风险。又假如此刻碰巧大大小小的国际对冲基金看准时机,配合内地南下的人民币巨额资金从海外涌入恶意攻击香港的货币体制,则联系汇率制危矣。

中国人民银行与香港金融管理局于11月27日公布,已续签一份为期三年的货币互换协议。协议规模为4000亿元人民币,与先前的协议相同,相当于5050亿港元。内地与香港于2008年首次签署货币互换协议,到期后数次续签,这反映了市场对人民币在香港的流通与兑换的需求,也反映了两地政府在建立全球人民币离岸中心市场方面的齐心协力。可是一个小型的经济体里面存在三种或此消彼长、或同步向上,甚至并驾齐驱的货币——其中还有两种货币是源自世界上数一数二的两个经济大国的货币参与流通并非好事,俗话说:一山不容二虎,这首先在于增加了货币当局调控市场的成本与难度。对香港金管局来说,在这三种货币中,除了港币可以开动印钞机自行印制之外,那美元与人民币的获取却不是自己可以控制的;其次一个经济社会里多币种并存流通必然产生“劣币驱逐良币”的规律、必然会有“货币替代”现象的不可避免的发生,而结算货币的频繁变更与汇率的较大波动对经济的影响和冲击都是很严重的伤害。

从“一国两制”到“一地三币”,这既是香港作为中华人民共和国一个特别行政区的特殊现象,也考验着货币监管当局的金融管理调控的能力、智慧和胆量。

信报杂志2014年12期

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}