通俗地讲,经济学的数量统计对事件本身虽是“马后炮”,但做一回“事后诸葛亮”也可以呀!

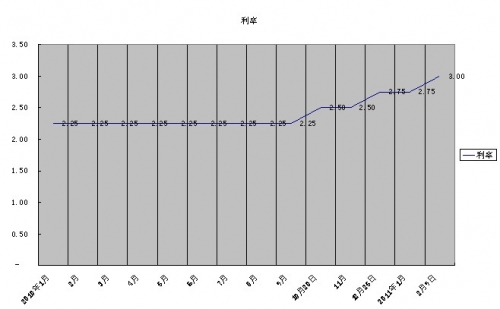

(图1)存款利率表图

为抑制通胀,我国央行于2010年10月20日宣布加息,迄今已逾三次;

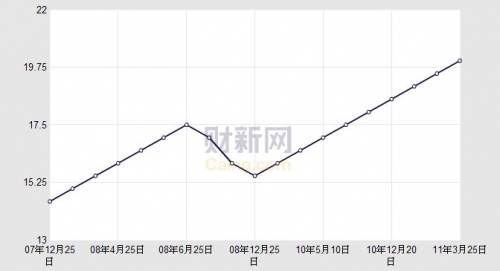

(图2)、 存款准备金

此图与图1之轨迹高度吻合(基本重叠),显示我国央行在挥舞价格型工具与数量型工具抑制通货膨胀方面动作娴熟、技艺高超;且呈现左右开弓、双管齐下,交替使用之态势;

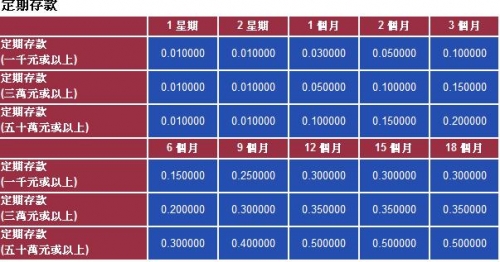

(图3-1 3-2 )、 境外外币资金存款利率表。

此图表为香港某银行的主要外币存款利率,其中的港币美元日元等外币资金存款均低于我国同期的人民币存款利率,理论上境内外资金存在套利机会;

(图4)、

该图或许与图1、图3有着某些必然的联系,从图中可见我国的外汇占款量自去年10月(加息)跃上新高后一直在高位徘徊;

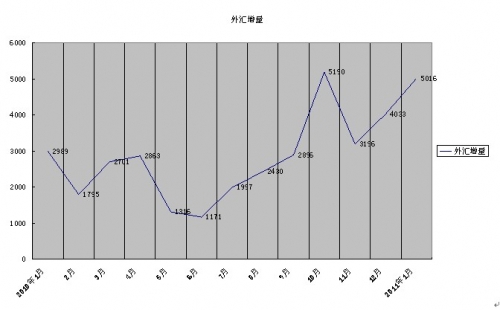

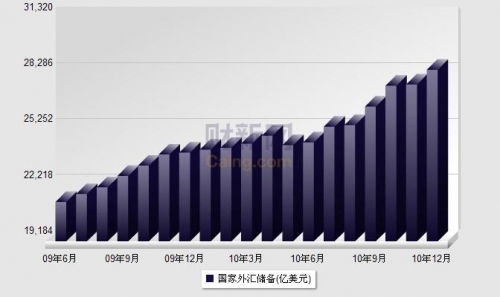

(图5)、 外汇储备

此图与图3是相辅相成正相关——我国外储再创新高。

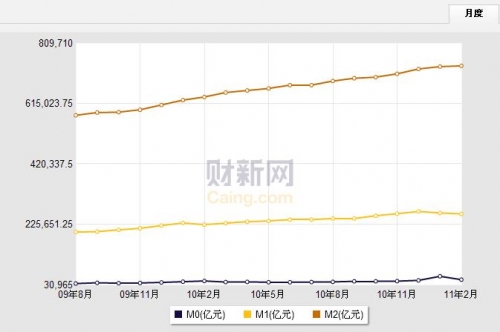

(图6)、 货币供应量此图

可联系图1、图2、(甚至图3)看。加息与提高存款准备金率是从价格手段与数量控制上扼制了资金的供给,它们与资金供应量的关系应该是此起彼伏、此消彼长的反比例关系才对,但此刻他们竟结成了共进共退的盟友。该图显示我国资金供应量居高不下。

(图7)、 居民消费价格指数(CPI)

此图可与图1、图2对比看,货币政策紧缩导致企业缩小生产经营规模是正常的,故此我国的贸易出口量在近期反向而行是可以理解的。据悉,目前深圳的银行大多已无款可放,而发放高利贷的小额贷款公司则乘机大行其道。图中这贸易顺差曲线如流星般从高空陨落——那又是否央行的宏观调控伤及无辜了呢,仍不得而知;

此图也可与图4、图5对比看,它们之间也呈背道而驰、反方向异动之势。因而可以肯定的说,此减彼增,近期流入我国的外汇不是靠出口商品赚取的——乃非贸易项目所为,如此看来,“资本项目流入”、“热钱套利”这些敏感的词汇则难脱干系了。

以上数据、图表源于公开传媒、证据确凿;虽有东拼西凑之嫌,决无添油加醋之意;偶有道听途说,又岂敢胡编乱造。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}